副業「推し活」の輝きを守るために!暗号資産税務の最新攻略情報

暗号資産投資を副業として楽しむ皆さん、こんにちは!あなたの「推し活(投資活動)」は順調ですか?利益を追求する中で、時に見落とされがちなのが「税務」という重要な側面です。しかし、この税務こそが、あなたの「推し(利益や資産)」を長く守り、安心して「推し活」を継続するための鍵となります。

株式会社Claboが国内の暗号資産投資経験者338名を対象に行った最新の実態調査から、多くの投資家が直面する税務の壁とその攻略法が明らかになりました。今回のレポートは、まさに「推し活」を盤石にするための必読の「攻略情報」と言えるでしょう。

【最新情報!】約7割の「推し活」ファンが直面する税務の壁

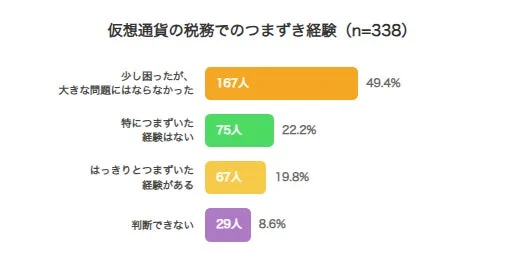

調査によると、暗号資産投資家の約69%が税務において何らかのつまずきを経験していることが判明しました。これは、約5人に1人が「はっきりとつまずいた」と回答するほど深刻な状況です。さらに、8.58%の投資家は自身の税務状況について「判断できない」と回答しており、これは「無自覚なリスク」を抱えている潜在的なトラブル予備軍と言えます。

暗号資産市場は24時間365日動き、取引形態も多岐にわたるため、利益の把握自体が困難になりやすい性質があります。税務という「出口戦略」をいかに管理するかが、「推し活」を継続する上で極めて重要な課題となっているのです。

「魔の1年目」を乗り越えろ!最初のつまずきは半年〜1年未満に集中

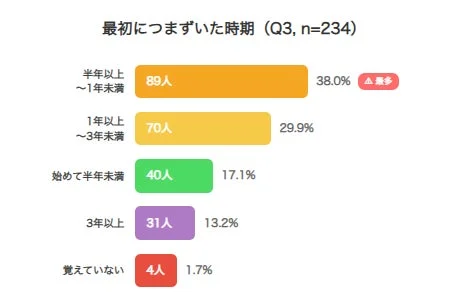

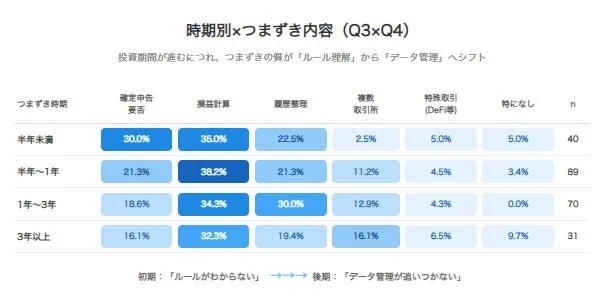

多くの「推し活」ファンが最初につまずく時期は、投資開始から「半年以上1年未満」が38.03%と最も多く、「半年未満」と合わせると約55%が1年以内に最初の壁に直面しています。これは、まさに暗号資産投資における「魔の1年目」と言えるでしょう。

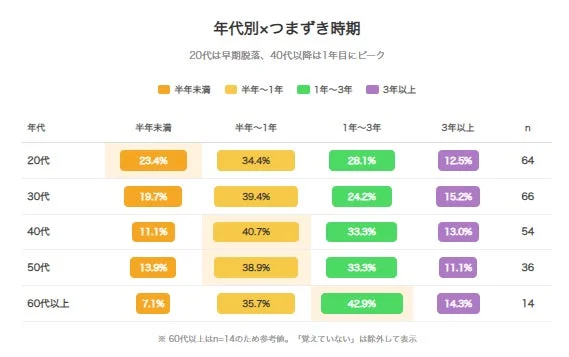

特に20代の若年層では「始めて半年未満」でのつまずきが23.44%と高く、SNSなどをきっかけに投資を始めたものの、税務準備が追いつかないままトラブルに直面しやすい傾向が見られます。年代が上がるにつれてこの早期つまずきは減少し、40代以降では1年間の取引が積み重なった段階で計算の煩雑さに気づくパターンが多いようです。

「魔の1年目」を乗り切るためには、投資開始時から「どうやって記録を残すか」をルール化することが、早期のつまずきを防ぐ最も有効な手段となります。

「損益計算の迷宮」攻略法!36%が悩む最大の壁

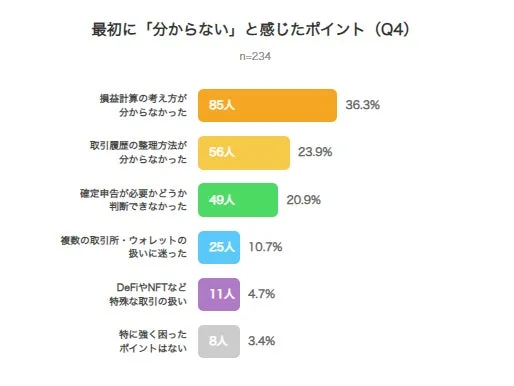

税務で最初に「分からない」と感じたポイントとして最も多かったのは「損益計算の考え方」(36.32%)でした。暗号資産の計算には、総平均法や移動平均法といった専門的な概念が必要であり、株式投資のような自動計算が一般的ではないため、多くの投資家がこの「迷宮」で立ち往生しています。

また、「取引履歴の整理方法」に困窮する投資家も23.93%に上ります。取引所ごとのデータ形式の違いや、過去データのダウンロード忘れ、さらには取引所の閉鎖といった事態は、正確な計算を不可能にするリスクをはらんでいます。

投資期間が長くなるにつれて、「複数の取引所・ウォレットの扱い」に悩む割合が増加する傾向も見られます。投資のステージが進むにつれて、つまずきの質が「ルールの理解」から「データの突合」という実務的な「ボスバトル」へとシフトしていく様子がこのデータから読み取れます。

日頃から取引の都度、データを整理・保存しておく習慣こそが、「損益計算の迷宮」から抜け出すための唯一の「地図」となるでしょう。

「推し活」を長く続けるための秘訣!専門家との連携も視野に

投資期間が長くなるほど、自力解決を諦めて専門家へ相談する割合が48.4%まで上昇します。これは、DeFiやNFT、ステーキングといった新しい仕組みの登場により、税務上の取り扱いが複雑化し、過去の知識だけでは対応しきれない場面が増えているためと考えられます。

経験者の4割が「利益が出る前の計算知識」を熱望していることからも、早期の体系的な知識習得と準備が、将来的な資産形成を揺るがさないための「防衛策」として機能することが示唆されています。

この調査の完全版レポートは、以下のリンクから確認できます。ぜひあなたの「推し活」の参考にしてください。

また、株式会社Claboでは、暗号資産に関する初回無料相談窓口を設けています。詐欺をはじめとするトラブルについても相談可能ですので、困った時はプロの力を借りて「推し活」を安全に進めましょう。

専門家・公的機関への相談窓口

まとめ:あなたの「推し活」を盤石に!

暗号資産投資を副業として楽しむ「推し活」ファンの皆さん。税務の知識は、一見地味に見えても、あなたの大切な「推し」を守るための最強の「武器」です。今回の調査結果を参考に、早めの準備と適切な対応で、安心して長く「推し活」を続けていきましょう!あなたの副業「推し活」が、これからも輝かしいものとなるよう心から応援しています!

コメント